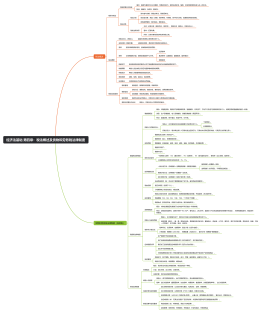

会计行政管理

制定国家统一的会计准则制度

原则:统一领导,分级管理(财政部门—财政局—财政厅)

主管部门(管理主体) 1.国务院财政部门——主管全国 <br>2.县级以上地方人民政府财政部门——管理本行政区域

财政部门管理会计工作的一项<b>最基本的职能</b>

1.国家统一的会计<b>核算</b>制度,如:《企业会计制度》、《事业单位会计准则》、《小企业会计准则》、《企业会计准则》

2.会计<b>监督</b>制度,如:《财政部实施会计监督办法》

3.会计机构和会计人员管理制度,如:《总会计师条例》、《会计从业资格管理办法》、《会计专业技术资格考试暂行规定》

4.会计工作管理制度,如:《会计档案管理办法》、《会计人员工作规则》<br>

会计市场管理

准入管理

会计师事务所设立管理、代理记账机构设立管理。由财政部统一印刷的代理记账许可证书

运行(过程)管理

是否遵守法规和制度、执业过程和结果等 <br>对注册会计师监督,政府强化管理保证鉴证作用发挥

退出管理

会计师事务所、代理记账机构 <br>不再符合/违法情节严重时<br>此外:出版、培训、境外“洋资格”

会计专业人才评价

初级(助理会计师)、中级(会计师)、高级(高级会计师)<br>

人才评价两线:1.财政部——全国<br> 2.地方财政部、中央各单位——本地区、本系统

会计监督检查<br>会计基本职能之一(会计核算)<br>

1.会计信息质量检查

2.会计师事务所执业质量检查

3.行业自律组织的监督和指导

会计自律管理<br>行政管理的有益补充

注册会计师协会——1.注师协会—<b>注师行业</b>自律组织,<b>社会团体法人</b>

会计学会——会计领域各类专业组织(理论界、实务界会计工作者)<b>自愿结成</b>的学术性、专业性、非营利性社会组织,属财政部

总会计师协会——<b>总师协会</b>—跨地区、部门、行业、所有制的<b>非营利性国家一级社团组织</b>,总师行业的全国自律性组织,由<b>财政部主管</b>并实施业务指导。

单位内部会计管理

单位负责人的职责--<b>会计责任主体</b>

<b>单位法定代表人</b>或<b>法律法规规定代表单位行使职权的主要负责人,负责管理单位会计工作(责任主体)。</b>

1、对本单位的<b>会计工作和会计资料</b>的<b>真实性、完整性</b>负责;

2、保证会计机构和人员依法履行职责,<b>不得</b>授意、指使、强令会计机构和会计人员违法办理会计事项

法人单位负责人:公司制的董事长(执行董事、经理)、国企厂长经理、国家机关最高行政长官

非法人单位负责人:合伙企业执行事务的合伙人、个人独资企业的投资人

会计机构的设置

会计机构的设置1、设置机构——机构负责人 2、有关机构中设置会计人员、指定主管——会计主管 3、不具备设置条件,委托代理记账

影响因素(1)规模大小(2)业务收支繁简(3)经营管理要求

会计人员的选拔任用

1、会计机构负责人(或会计主管人员) : 会计师以上or会计工作3年以上(>)

2、总会计师:会计师和主管财务会计工作不少于3年(≥)<br>需要设总会计师的企业:国有大、中型企业/国有资产占主导或控股地位的大中型企业;<br>凡设置总会计师的单位,不应再设与总会计师职责重叠的行政副职。

会计人员回避制度

职务回避、业务回避适用:国家机关、国企、事业单位(记住!)<br>回避关系:单位负责人----会计机构负责人/会计主管----出纳<br>回避人员(直系亲属):----夫妻、直系血亲、三代以内旁系血亲及近姻亲