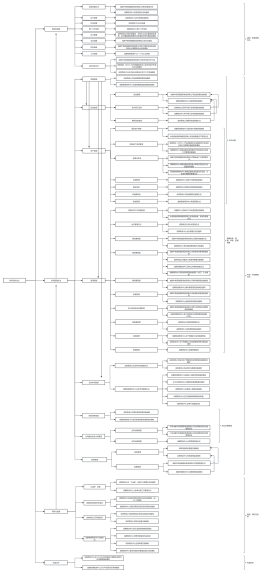

参数及项目确定

现金净流量=现金流入量(固定资产残值收入、土地变价收入、收回的营运资金、营业收入)-现金流出量(建设性投资——含营运资金垫资、其他支出、经营成本——付现成本、所得税)

经营现金净流量=营业收入(不考虑赊账)-营业成本-所得税

估算

初始建设期

现金流构成

建设性资产

固定资产

期察设计、厂房建设、设备购置与安装等方面的支出

无形资产

企业土地使用权、商标权、专利、专有技术等方面的支出

营运资金

项目运营后企业垫支于(经营性)流动资产的资金扣除经营性负债后的差额

原有固定资产的净残值收入

固定资产更新改造项目,原有固定资产报废残值收人扣除清理成本和税收影响后形成的争收益,作为建设性投资

其他

包括项目的筹建费、开办费等。按现在的税法规定可在经营期第一年一次性列支

流动资金投资额=本年流动资金需要额-截止上年的流动资金投资额

经营期

经营现金净流量

计算公式:年营业收入-年付现成本-所得税<br>=税后净利+折旧与摊销等非付现成本<br>=税后营业收入-税后付现成本+非付现成本抵税额

终结期

计算公式:固定资产的残值收入+土地的变价收入+收回的营运资本

处置资产盈利时需要缴纳所得税,处置资产亏损时,可以抵税。以账面的净残值为准

注意的问题

项目现金流量分析最基本的原则,判断增量(相关)现金流量

利息费用和其他融资成本,不单独在项目的增量现金流量中考虑

机会成本为现金流出量

沉没成本与投资决策无关,不构成项目的现金流量(例如当时购置闲置的厂房)