AI

推荐

模板社区

专题

登录

免费注册

首页

思维导图

详情

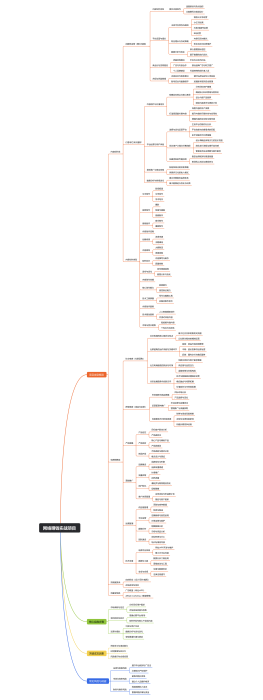

财务报表分析的核心比率与逻辑框架

2025-04-24 11:21:00

0

举报

分享方式

使用 (¥5)

AI智能生成

财务报表分析的核心比率与逻辑框架

需求分析

模板推荐

作者其他创作

大纲/内容

比率分析

流动比率

衡量短期偿债能力

计算公式:流动资产 / 流动负债

分析标准:一般认为流动比率大于1为安全

行业差异性

不同行业对流动资产依赖程度不同

制造业可能需要更高的流动比率

速动比率

衡量更严格的短期偿债能力

计算公式:(流动资产 存货) / 流动负债

分析标准:一般认为速动比率大于1为安全

存货的可变现性考量

存货可能不易快速变现

速动比率更能反映企业即时偿债能力

资产负债率

衡量长期偿债能力

计算公式:总负债 / 总资产

分析标准:一般认为资产负债率低于50%较为安全

财务杠杆效应

高资产负债率可能意味着高风险

但也可能带来更高的收益

利息保障倍数

衡量企业支付利息的能力

计算公式:EBIT / 利息费用

分析标准:一般认为倍数越高,支付利息能力越强

EBIT的重要性

EBIT(税息前利润)反映企业核心业务盈利能力

利息保障倍数直接关联企业财务健康

净利润率

衡量盈利能力

计算公式:净利润 / 营业收入

分析标准:净利润率越高,盈利能力越强

净利润的构成

净利润是扣除所有成本和税费后的利润

净利润率受多种因素影响,如成本控制、定价策略等

资产回报率(ROA)

衡量资产利用效率

计算公式:净利润 / 总资产

分析标准:ROA越高,资产利用效率越好

资产的周转速度

资产周转速度影响ROA

资产周转快,ROA可能更高

股东权益回报率(ROE)

衡量股东投资的回报

计算公式:净利润 / 股东权益

分析标准:ROE越高,股东投资回报越好

财务杠杆的影响

ROE受财务杠杆影响较大

高负债可能导致ROE提高,但同时增加风险

逻辑框架

财务报表的作用

提供企业财务状况信息

反映企业经营成果和财务状况

为投资者、债权人等提供决策依据

财务比率的计算基础

比率分析依赖于财务报表数据

财务报表包括资产负债表、利润表、现金流量表等

财务报表分析的目的

评估企业财务健康状况

通过比率分析判断企业财务状况

识别潜在的财务风险和问题

辅助决策制定

为管理层提供经营决策支持

为投资者提供投资决策依据

财务报表分析的局限性

依赖历史数据

财务报表反映的是过去的信息

未来预测需结合行业趋势和市场变化

受会计政策影响

不同会计政策可能导致报表数据差异

需关注会计政策变更对比率的影响

财务报表分析的方法

横向比较

与同行业其他企业比较

识别企业相对位置和竞争力

纵向比较

与企业历史数据比较

观察企业财务状况的变化趋势

比率分析与趋势分析结合

比率分析提供静态视角

趋势分析提供动态视角

结合两者更全面理解企业财务状况

财务报表分析的实践应用

信贷决策

银行和金融机构评估贷款风险

信贷决策依据财务比率和报表分析结果

投资决策

投资者评估企业投资价值

投资决策依赖于对企业财务状况的深入分析

内部管理

管理层优化资源配置和经营策略

内部管理通过财务报表分析监控企业运营效率

财务报表分析的持续改进

更新分析工具和方法

随着市场和经济环境变化更新分析工具

采用新的分析方法以适应新的财务报告标准

强化财务知识和技能

财务人员需不断学习最新财务知识

提高分析技能以适应复杂多变的财务环境

关注非财务因素

非财务因素如市场趋势、行业政策等影响企业财务状况

分析时需结合非财务因素以获得更全面的视角

收藏

立即使用

网络赚钱实战项目

收藏

立即使用

初一数学知识要点

收藏

立即使用

初升高知识必备

收藏

立即使用

互联网产品的营销之道

银发书生

职业:本科

去主页

Collect

Get Started

财务报表分析方法

Collect

Get Started

财务报表

Collect

Get Started

报表分析

Collect

Get Started

财务报表分析

评论

0

条评论

下一页

图形选择

思维导图

主题

补充说明

AI生成

修改AI描述

去编辑

重新生成

提示

关闭后当前内容将不会保存,是否继续?

取消

确定

Document