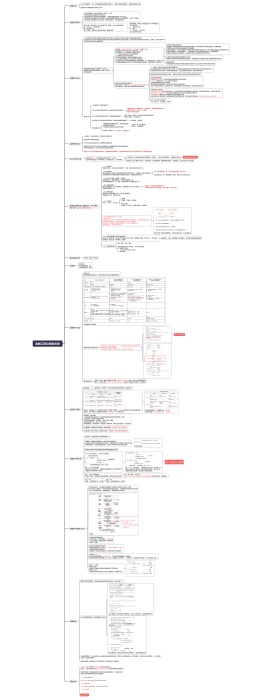

征税范围(15个税目)

烟:<br>1卷烟、雪茄烟和烟丝,<font color="#c41230">不包括烟叶</font><font color="#381e11">; <br>2</font><font color="#c41230">卷烟从价从量计征</font>

酒:<br>1<font color="#c41230">调味料酒和酒精不征</font>收消费税,其他所有酒全部收消费税<br>2饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当征税;<br>3<font color="#c41230">白酒从价从量计征</font>

高档化妆品:<br>1每毫升10元,每片15元及以上,属于高档,礼盒装中含普通化妆品,仍然交消费税<br>2<font color="#c41230">舞台、戏剧、影视演员</font>化妆用的上妆油、卸妆油、油彩,不征收消费税

贵重首饰及珠宝玉石:<br>1玻璃仿制品交消费税,所以提到贵重首饰和珠宝玉石都交消费税<br>2<font color="#c41230">宝石坯</font>是经采掘、打磨、初级加工的珠宝玉石<font color="#c41230">半成品</font>,征收消费税

鞭炮、烟火:<br><font color="#c41230">体育上</font>用的发令纸、鞭炮药引线,不征消费税

成品油:<br>1汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油<br>2原油不征消费税

摩托车:<br>1取消气缸容量250毫升(不含)以下小排量摩托车消费税<br>2气缸容量250毫升,3% ;250毫升以上,10%<br>3设计车速小于50公里/小时,气缸总容量不超过50毫升的三轮摩托车不征消费税

小汽车:<br>1包括各类乘用车和中轻型商用客车和超豪华小汽车,<font color="#c41230">不包括大型商用客车、大货车、大卡车</font><br>2电动汽车不征收消费税<br>3沙滩车、雪地车、卡丁车、<font color="#c41230">高尔夫车</font>不征收消费税<br>4汽车轮胎不征收消费税<br>5对货车不征收消费税;对企业购进货车或者厢式货车改装生产的商务车、卫星通讯车等专用汽车,不征收消费税<br>6对购进乘用车和中轻型商用客车整车改装生产的汽车征收消费税

高尔夫球及球具:<br>带高尔夫三个字,除了高尔夫车以外都征收消费税<br>

高档手表:<br>销售价格(不含增值税)每只在1万元及以上的各类手表,征收消费税

游艇:<br><font color="#16884a">长度大于8米小于90米</font>

木制一次性筷子:<br><font color="#c41230">七个字在一起,</font>才征收消费税<br>

实木地板:<br>地板带实木两个字的,才征收消费税<br>复合地板不含实木,不征税消费税

电池:<br>1.无汞、氢镍、锂、全钒、太阳能电池、燃料电池,免征消费税<br>2.铅蓄电池按4%征收消费税

涂料:<br>挥发性有机物VOC含量低于<font color="#c41230">420克/升(含)</font>的涂料免征消费税

征税环节

生产环节

纳税人生产应税消费品,于<font color="#c41230">销售时</font>纳税

纳税人自产自用应税消费品,用于<font color="#c41230">连续生产的,不纳税</font>;用于其他方面,于移送时纳税

委托加工

受托方为公司,由受托方代收代缴消费税;受托方为个人,由委托方收回后缴纳消费税

委托加工的应税消费品,委托方用于<font color="#c41230">连续生产应税消费品</font>的,所纳税款准予按规定抵扣(烟丝——卷烟)

1委托加工收回的应税消费品,以不高于受托方的计税价格出售的,为<font color="#c41230">直接出售</font>,不再缴纳消费税<br>2以高于受托方计税价格出售的,计税时准予扣除受托方已代收代缴的消费税

进口应税消费品

零售

金银首饰、铂金首饰和钻石饰品,仅在零售环节征收一次消费税

其他贵重首饰和珠宝玉石,仍在生产环节(或者委托加工或者进口环节)征收一次消费税,在零售环节不征收消费税

超豪华小汽车,零售价格130万(不含增值税)及以上的乘用车和中轻型商用客车,在生产环节(或者进口环节)、零售环节<font color="#c41230">两次征收</font>消费税,其他环节不征<br>零售环节加征消费税税率10%,将超豪华小汽车销售给消费者的单位和个人为超豪华小汽车零售环节的纳税人

批发

1只有<font color="#c41230">卷烟</font>在批发环节加征消费税,不包括白酒、烟丝<br>2批发企业在计算应纳税所得额时不得扣除已含的生产环节的消费税税款<br>3批发商向零售商销售卷烟,应缴消费税;批发商之间,不缴消费税

总结图片

税率

比例税率和定额税率:<br><font color="#c41230">成品油和啤酒、黄酒</font>定额税率<br>卷烟和白酒同时适用比例和定额,即复合税率

应纳税额计算

销售额和销售数量的计算:<br>1销售额为全部价款和价外费用,不包括增值税税款<br>2消费税销售额不含增值税,但是包含消费税<br>

特殊情况下销售额和销售数量确定:<br>1自设非独立核算的门市部销售自产应税消费品,应当按照门市部对外销售额或者销售数量征收消费税<br>2纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当按最高销售价格算税。(换、抵、投)<br>3白酒企业品牌使用费,并入白酒销售额<br>4包装物押金:<br>一般货物,逾期时,交增值税和消费税<br>白酒、其他酒,取得时,交增值税和消费税<br>啤酒、黄酒,逾期时只交增值税,无论何时均不交消费税<br>5金银首饰,以旧换新,按实际收取的不含增值税的全部价款计算消费税

总结图片

组成计税价格的产品<br>1从价计征的:组成计税价格=(成本+利润)/(1-比例税率)<br>2复合计征的:组成计税价格=(成本+利润+自产自用数量*定额税率)/(1-比例税率)

有价直接算税;没价格先算价,后算税,否则容易漏掉消费税部分的价格

一般情况下先算组成计税价,后算消费税,最后算增值税

征收管理

纳税义务发生时间

1赊销、分期,合同约定的收款日期,没约定的为发货当天<br>2预收货款,发货当天<br>3托收承付、委托收款,发货并办妥手续的当天<br>4其他结算方式,收讫销售款或者取得索取销售款凭据的当天

纳税地点

去外地销售无论是否报告,均回到机构所在地或居住地缴纳消费税

总机构和分机构不在同一县市,原则上分别交<br>不在同一县市,但在同一省的,经批准可以由总机构汇总交税