中级会计实务04无形资产

2024-06-28 19:43:20 1 举报AI智能生成

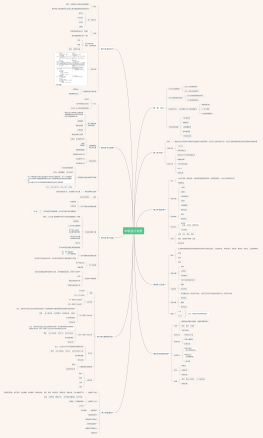

"中级会计实务04无形资产"这一课程重点介绍了无形资产的相关知识,包括无形资产的确认、计量和披露。课程内容涵盖了专利权、商标权、版权、专有技术、土地使用权等各类无形资产的处理方法,以及无形资产的摊销、减值等相关会计处理。通过学习这一课程,学员可以全面了解无形资产的会计处理方法,提升会计实务能力。

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页