对公理财产品

金融指导需求:缺乏金融和财务知识,需要外部指导

访客计划

案例库

传承与规划需求: 实际控制人可能面临家族财富传承,税务规划等需求

再创业支持

银行动作

营销成效分析:商机触达率、商机落地率

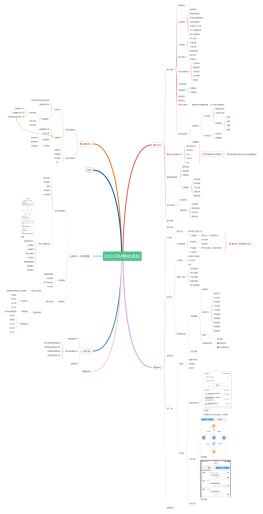

“活下去” - 解决初始资金、基础结算和创始人的后顾之忧。

成为企业的主办银行,通过综合服务提升客户忠诚度和综合贡献度

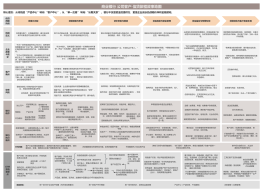

企业生命周期

1)目标:风险可控前提下,帮助有价值的企业重生,或最大程度保全银行资产,协助企业平稳退出。2)服务策略: 以 “风险化解、资产保全、社会责任” 为主3)风控策略: “快速反应、区别对待、依法维权”。

贸易融资

成熟期Mature Stage

目标管理:营销指标下发,营销指标跟踪

开办顾问

“跑得稳” - 资产保值增值、优化财务结构、战略布局、基业长青。

统一的任务执行、反馈及监督流程

并购融资

统一的360°企业客户视图(内外部信息整合)

创始人保障:创始人个人财务与企业财务高度捆绑

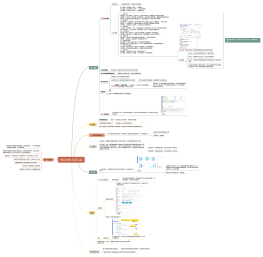

内部数据孤岛未能有效打通,外部数据引入和应用不足

现金管理现金流管理顾问

固定资产贷款

跨部门协同与组织敏捷性:“部门银行”现象仍存,条线分割阻碍了为客户提供一体化综合解决方案。

1)目标:成为企业的“财富管家”和“战略顾问”,提供综合化、定制化解决方案。2)服务策略: 以 “财富管理、投资银行、综合服务”为主3)风控策略:“行业研究、投融结合、穿透管理”

基础结算服务

财富管理需求: 拥有大量闲置资金,强烈的资产保值增值需求

营销管理:客户接触轨迹串联

转型需求: 寻找新的业务增长点

税务优化建议

超高失败率风险

银行服务目标及策略

产品库

股权激励计划托管

商机任务:优质新注册企业名单下发及营销任务跟进、反馈

资产证券化

办理企业版手机银行/网银

风险任务下发及跟踪:针对有风险信号的,通过访客功能进行上门处理

资产管理计划

流动资金贷款

获得“第一笔钱”以支付初创成本

产业集群

精准筛选出有潜力的“雏鹰”,并高效孵化

市场份额快速扩大,营收快速增长,资金需求旺盛(用于扩产、营销、招聘)。开始出现固定资产投入,财务管理复杂度提升。

降低融资成本需求: 开始关注融资利率

集团授信

市场地位稳定,现金流充沛,有大量闲置资金。需求从“融资”转向“理财”,并寻求战略并购、多元化经营或二代交接。

风险收益不匹配,敢贷愿贷机制缺位;传统风控模式失效,新型数据应用不足;产品同质化,缺乏真正“首贷”友好型方案

话术库

风险客户识别:同步风险预警系统信号

存在风险

企业管家服务平台

核心理念:从传统的“产品中心”转向 “客户中心”,从 “单一交易” 转向 “长期关系” 。银行不仅是资金的提供方,更是企业成长的战略伙伴和金融顾问。

第二还款来源风险

底层基础:

投资失败风险: 企业进行的并购或多元化投资可能失败,拖累主营业务

消息提醒:大额动账、客户风险信号预警

重点指标监控、实时数据查询(账户余额、交易流水)

企业家个人金融服务

过度扩张风险: 企业管理能力可能跟不上扩张速度

转型贷款

商业模式已验证或正在验证,拥有核心技术或创意团队。轻资产、无稳定现金流和盈利记录、抗风险能力弱、融资需求迫切但融资渠道有限。

人力资源管理咨询

确定性需求: 希望获得稳定、可靠的信贷额度支持

规模扩张需求:营运资金的需求激增

业务萎缩,现金流紧张,面临被并购、重组或破产清算。也可能成功转型,进入新的成长期。

优化结构需求: 希望优化资产负债表,降低负债比例

跨境金融服务

代发工资

道德风险与逃废债风险: 企业主可能转移资产、虚构债务、恶意逃废银行债务

银行执行弱点

金融计算器

商业银行 公司客户 旅程故事地图

求生需求: 寻求债务重组、资产出售

共性问题:

1)目标:建立联系、解决基础金融需求、陪伴孵化、培养未来忠诚客户2)服务策略: “轻信贷、重结算、建联系” 服务模式为主3)风控策略: “投贷联动、数据积累、看重人核”

基础服务需求:需要便捷、低成本的银行账户和支付结算通道

成长期Growth Stage

商业模式梳理融资规划咨询

撮合天使/VC对接

企业重组顾问服务咨询

创业贷款

初创企业社群/沙龙

系统目标

供应链金融

访客触达:客户拜访,客户预期反馈,拜访点评等

1)目标:成为主结算银行,提供核心信贷支持,赋能企业高效运营。2)服务策略: 提供核心信贷、绑定主结算户、提供综合解决方案3)风控策略: “监测现金流、控制用途、把握核心”

创始人道德风险

退出需求:有序清算、资产处置,最大化剩余价值

初创期Seed & Startup Stage

战略布局需求: 寻求并购重组、产业链整合、多元化经营

抵押物缺失风险

消息提醒:大额动账、存贷到期,营销待办等

业务办理流程状态查询

核心痛点

债务重组调整还款计划、减免利息、转股等

“跑得快” - 获得充足且成本合理的资金支持,提升运营效率

从交易型关系升级为战略型伙伴,挖掘客户深层价值

资产价值风险:抵押物大幅贬值

内部治理风险: 大企业病、官僚化

企业特征

系统支撑

效率提升:更高效的现金管理、跨区域资金调拨、供应链支付

营销地图

前中后台流程冗长,无法快速响应市场需求变化

行业周期性风险: 企业已进入行业龙头,其命运与行业周期高度绑定

风险处置机制僵化:触发风险信号后,银行常以压缩授信、诉讼、强执等传统方式应对社会责任与长期投资视角缺位:过度关注短期资产质量考核,忽视社会效益与长期维护,抽贷易加速企业死亡

对公开户

综合化服务能力不足,“主办行”地位难确立;资金流管理服务深度不够;风险预警与贷后管理粗放

转型/衰退期Transition/Decline Stage

及早发现风险,分类施策,最大化保全银行资产

家族信托

集团视图

潜客管理

企业需求

信用风险全面暴露: 企业还款能力急剧恶化

融资过度风险: 企业可能同时在多家金融机构融资,银行不易掌握

经营性现金流风险: 销售额增长可能伴随应收账款急剧增加

客群视图

客户识别:新注册企业标签、外部优质名单企业名单

产业链视图

业务办理:利率审批、贷后检查

服务思维滞后,仍以“信贷”为中心;资本运作服务能力不足;跨区域/全球化服务支撑不力

客户分层与精准画像能力:虽然银行意识到大数据的重要性,但构建动态、全面、精准的企业客户画像系统仍是一大挑战。

统一的客户评价模型

三无风险:无信用记录、无稳定现金流、无审计财报

公司信用卡办理

竞争性风险: 多家银行竞相争夺优质客户,银行议价能力下降

“求新生”或“善其终” - 寻求重组重生,或有序退出市场。

业务办理:上门开户核实