注意两点:(1)为自己而管理他人事务,缺乏管理意思,不成立无因管理,其情形有二:①明知系他人事务,仍作为自己事务管理(不法管理)。②误将他人事务作为自己事务管理(误信管理)。(2)为他人利益,兼为自己利益,仍可在为他人利益范围内成立无因管理。

2.具有管理意思(为他人管理事务的意思)

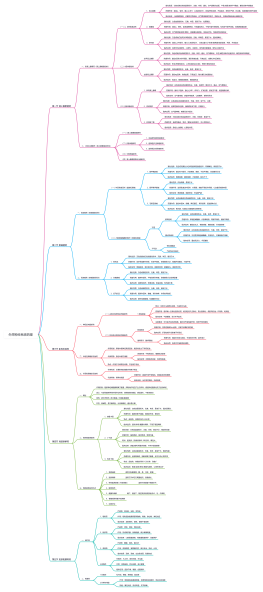

构成要件

1、故误将自己事务当成他人事务管理,即使具有管理意思,亦不能成立无因管理。2、他人须特定,为特定的一人或数人。只要是为了他人利益,管理人即使对本人发生误认,不妨碍就真实的本人成立无因管理。3、一个管理行为,可能同时管理了数个特定他人的事务,从而一个管理行为,可以同时成立数个无因管理之债。

①不具有违法阻却性,构成侵权。②若本人主张享有无因管理所得之利益,则本人负有偿付必要费用、必要债务、管理人因管理遭受损失的义务, 但本人的偿付义务以其所得利益为限。③若本人不主张享有无因管理所得之利益,一般可按照不当得利制度处理(当然,本人亦可主张侵权损害赔偿)。

管理人的权利

(1)适当管理的义务。①指管理人应依本人明示或可得推知的意思,以利于本人的方法,以善良管理人的注意标准,实施管理行为。②管理人未尽适当管理的义务,构成债务之不履行,应承担损害赔偿责任。(2)通知义务。(3)报告、计算义务。

3、“管理”他人事务。

管理,指对事务进行处理,实现事务内容的行为。管理行为包括事实行为与法律行为。须注意:①无论管理行为属于事实行为还是法律行为,管理事务的承担本身均属于事实行为,不要求管理人具有民事行为能力(无民事行为能力人、限制民事行为能力人均可实施无因管理)。②管理人为管理实施法律行为时,可以自己名义为之,亦可以本人名义为之。以本人名义为之构成无权代理的,无因管理的成立不会因为无权代理而受影响。

法律效果

不正当的无因管理

正当的无因管理

1.管理他人事务

1、正当无因管理具有违法阻却性,不构成侵权。2、本人因无因管理取得的利益具有法律上的原因,管理人虽因此受有损失,不成立不当得利之债。3、在管理人与本人(被管理人)之间成立无因管理之债,双方互有特定内容的权利与义务。

管理人对事务的管理虽违反本人明示或可得推知的意思,但于三种情形仍成立正当的无因管理:①为本人尽公益上的义务(包括公法上的义务(如缴纳捐税)和私法上的义务(如修缮他人具有危险性的建筑物))。②为本人履行法定扶养义务(如甲遗弃其妻,贫病交加,乙为其妻延医治病,供给食物)。③本人之意思违反公共秩序或善良风俗(如甲于跳崖自杀,高呼“我去也!”。乙见状飞也似抓住甲,扭伤乙之手臂)。

所谓利于本人,指管理事务之承担,对本人实质有利,客观有益。

所谓明示之意思,指本人事实上已表示之意思。

管理有权请求本人偿付:①因管理支出的必要费用及自支出时起的利息。②因管理负担的必要债务。③因管理遭受的人身损害与财产损害。注意,管理人无报酬请求权!!

2、须为“他人”事务。

4、管理事务的承担,利于本人,并不违反本人明示或可得推知的意思

无因管理

三个例外

4、管理事务的的承担,不利于本人,和(或者)违反本人明示或可得推知的意思

管理人的义务

3.无法定或约定义务

所谓本人可得推知之意思,指以管理事务在客观上加以判断之本人应有的意思。

注意三点:①管理人出于履行法定义务或者约定义务管理他人事务的,自然不成立无因管理。②管理人超出法定或约定义务范围对他人事务进行管理的,可(就超出部分)成立无因管理。③管理人不具有管理之法定或约定义务,但管理人误以为具有义务,并因此管理他人事务的,欠缺管理意思,不成立无因管理(可成立不当得利)。

下列行为不构成无因管理:①违法事项(如替他人打架并因此受伤;替他人看管、隐匿脏物并支出保管费用)。②不能发生债之关系的纯粹道德、宗教行为或好意施惠行为(如养子女对生父母的照料;为患病者祈祷;为邻居待客)。③依法必须由本人亲自办理的事项(如登记结婚)。④非经本人授权不得办理的事项(如放弃继承权;公司股东出席股东会并行使表决权)。⑤单纯的不作为(如眺望地役权合同中,供役地权利人负有的不作为义务,无法进行无因管理;不侵犯他人权利的不作为义务亦无法实施无因管理)。

1、关于“事务”的范围。无因管理中的他人“事务”,指一切能够满足生活利益并适于作为债之客体的事项。