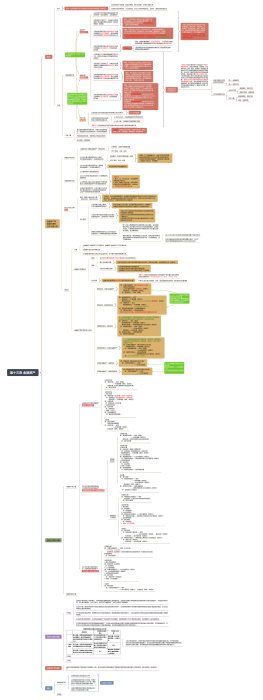

<h3>一、以摊余成本计量的金融资产</h3>

<h3>1、分类标准</h3>

<h4><span style="font-weight: normal;">现金流量特征:收本收息,通过现金流量测试</span></h4>

<h3><span style="font-weight: normal;">业务模式:收取合同现金流量,偶尔/低频或者低金额的出售</span></h3>

<h3><b>2、会计科目</b></h3>

<h4>银行存款</h4>

贷款

应收账款

债券投资

<h3>二、以公允价值计量且变动计入<u>其他综合收益</u>的金融资产</h3>

<h3>1、分类标准</h3>

<h3>现金流量特征:收本收息,通过现金流量测试</h3>

<h4><span style="font-weight: normal;">业务模式:收取合同现金流量,频率高或者金额大的出售</span></h4>

<h3>2、会计科目</h3>

综债:计“其他债券性投资”

<h3><span style="font-size: 15px; font-weight: normal;">综股:特殊强行列入的股权性投资,计“其他权益工具投资”</span><br></h3>

<h3>三、以公允价值计量且变动计入<u>当期损益</u>的金融资产</h3>

<h3>1、分类标准</h3>

<h3><span style="font-weight: normal;">业务模式:除一、二之外的金融资产(托底)</span></h3>

具有交易性

<h3>2、会计科目</h3>

损债:交易性金融资产

损股:没有特殊强行列入综股的股权性投资,计入“交易性金融资产”

股票

基金

可转换公司债券

金融资产的业务模式

通过现金流量测试(收取合同现金流量)(偶尔出售,频率低或金额低)

收取合同现金流量➕出售金融资产(频率高、金额大;不存在出售金融资产的频率或者价值的明确界限)

出售金融资产