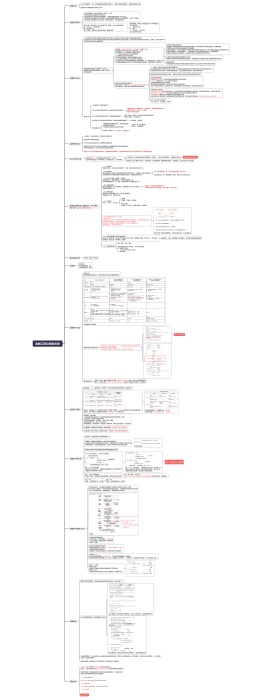

会计法律制度概述

概念和适用范围

1会计法律制度,国家权力机关和行政机关制定的各种有关会计工作的规范性文件的总称<br>2国家机关、社会团体、公司、企业、事业单位和其他组织(统称单位)办理会计事务必须依照《会计法》办理<br>3国家统一的会计制度,是指国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计人员、及会计工作管理的制度

会计工作管理体制

行政管理:<br>国务院财政部主管全国的会计工作,县级以上地方各级人民政府财政部门管理本行政区域内的会计工作

单位内部管理:<br><font color="#c41230">单位负责人</font>对本单位的会计工作和会计资料的<font color="#c41230">真实性、完整性</font>负责<br>单位负责人即单位<font color="#c41230">法定代表人</font>或者法律、行政法规规定代表单位<font color="#c41230">行使职权的主要负责人</font><br>

会计核算与监督

会计核算基本要求

1依法建账(会计法) 2根据“实际发生”的经济业务进行会计核算(体现真实性、客观性)<br>3保证会计资料(证、帐、表)的真实和完整,<font color="#c41230">最基本的质量要求</font><br><font color="#c41230">注意区别</font>:伪造,旨在以假充真;变造,歪曲事实真相。看题中行为最终落脚点在签名和盖章上就是伪造<br><font color="#16884a">4正确采用会计处理方法 </font><font color="#381e11">5正确使用会计记录文字,</font><font color="#c41230">必有中文</font><font color="#381e11">,可以组合外语和少数民族语言<br></font>6会计电算化基本要求:<font color="#c41230">会计软件及其生成的会计资料</font>必须符合国家统一的会计制度

会计核算内容

钱、券、财物、债权债务、资本、收支、财物成果,看见就全选

记账本位币

《会计法》规定:会计核算以人民币为记账本位币(不是货币,货币包括人民币美元英镑等)

业务收支以人民币以外货币为主的单位,<font color="#c41230">可以</font>选定一种货币记账,但编制的财物会计报告<font color="#c41230">应当折算为人民币</font>

会计凭证和账簿

会计凭证包括原始凭证和记账凭证、<font color="#16884a">汇总凭证和其他会计凭证</font>

填制和取得要求:<br>1购买实物的原始凭证,必须有验收证明<br>2支付款项的原始凭证,必须有收款单位和收款人的收款证明<br>3一式几联的原始凭证,应当注明各联用途,只能以一联作为报销凭证<br>4发生销货退回的,除填制退货发票外,还必须有退货验收证明<br>5发生退款是,必须取得对方的收款收据或者汇款银行的凭证,不得以退货发票代替收据

原始凭证的审核<br>审核无误——及时入账<br><font color="#c41230">不真实、不合法</font>——不予接受,<font color="#c41230">向单位负责人报告</font><br>不准确、不完整——退回,更正补充

原始凭证的更正:<br>1内容有误,开具单位重开或更正,更正处盖章;<font color="#c41230">金额有误</font>,不得更正,<font color="#c41230">只能重开</font><br><font color="#381e11">2除部分转账业务以及结账、更正错误外,记住凭证必须附有原始凭证并注明所附原始凭证张数<br>3一张原始凭证所列支出需要由</font><font color="#c41230">两个以上的单位</font><font color="#381e11">共同负担时,应当由保存原件的单位开具原始凭证</font><font color="#c41230">分割单<br></font><font color="#381e11"> 给其他应负担的单位,此时税务不认复印件<br>4一张原始凭证所列支出需要由两个以上</font><font color="#c41230">同一单位不同部门</font><font color="#381e11">共同负担时,原件在本单位,其他部门附</font><font color="#c41230">复印件</font><font color="#381e11">,<br> </font><font color="#c41230">并注明</font><font color="#381e11">原件详见某一笔凭证</font>

会计凭证的保管:<br>1定期装订成册,防止散失,<font color="#c41230">丢失</font>凭证,<font color="#c41230">签发单位出证明</font>,并注明原始凭证号码、金额、内容等,<br><font color="#c41230"> 经办单位会计机构负责人(主管会计)和单位负责人批准</font>,才能代作原始凭证。(拿证明回来,还得本单位会计和老板签字批准)<br> 无法取得证明,当事人写明详细情况,由会计和老板签字批准,代作原始凭证<br>2会计凭证封面,会计主管人员和保管人员应该在封面上签章<br>3会计凭证应加贴封条,防止抽换凭证。原始凭证不得外借,或经单位会计机构负责人(主管会计)批准,可以复制,<br> 单独登记并由提供人和收取人签名盖章

会计账簿:封面、扉页、账页 (<font color="#c41230">三部分组成,没有封底</font>)<br>种类包括:总账、明细账、日记账(现金、银行存款)、固定资产卡片和其他辅助性账簿

登记会计账簿的基本要求:<br>1必须依据经过审核无误的会计凭证登记会计账簿<br>2账簿中书写文字和数字一般占格距的<font color="#c41230">二分之一</font>

财务会计报告

财务会计报告由<font color="#c41230">会计报表</font>、会计报表<font color="#c41230">附注</font>和财务情况<font color="#c41230">说明书</font>组成(三部分)

会计报表四表:资产负债表、利润表、现金流量表、所有者权益变动表,考题有可能把会计报表拆开,<br>问财务会计报告包括哪些内容,此时需要把这四表选上

财务会计报告安编制时间分为<font color="#c41230">年度、半年度、季度和月度</font>财务会计报告(后三个属于<font color="#c41230">中期报</font>)

财务会计报告签字的人:企业负责人、会计机构负责人、总会计师、主管会计工作负责人

国企至少<font color="#c41230">每年一次</font>向本企业职工代表大会公布财务会计报告

财务核对及财产清查

账务核对:账证核对、账账核对、账实核对

财产清查:编制<font color="#c41230">年度财务会计报告</font>之前,必须进行财产清查

会计档案管理

工商营业执照等证件类,不属于会计档案

企业、单位的<font color="#c41230">预算、计划、制度</font>等文件材料属于<font color="#c41230">文书档案</font>,不属于会计档案

会计档案归档范围如上

归档时间:<br>1当年形成的会计档案,在会计年度终了后,可由<font color="#c41230">单位会计管理机构临时保管1年</font>,再移交给单位档案管理机构保管<br>2因工作需要,经单位档案管理部门同意,会计管理机构临时保管最长不超过3年<br>3<font color="#c41230">出纳不得兼管会计档案</font>

会计档案移交和利用:<br>1纸质会计档案移交时应当<font color="#c41230">保持原卷的封装</font><br><font color="#381e11">2电子会计档案移交应当将</font><font color="#c41230">元数据一并移交</font><br><font color="#381e11">3特殊格式电子会计档案应当与其</font><font color="#c41230">读取平台一并移交</font><br><font color="#381e11">4接收机构应当对电子会计档案的</font><font color="#c41230">准确性、完整性、可用性、安全性</font><font color="#381e11">进行检测</font>

保管期限:永久和定期(10年和30年)<br>

子主题