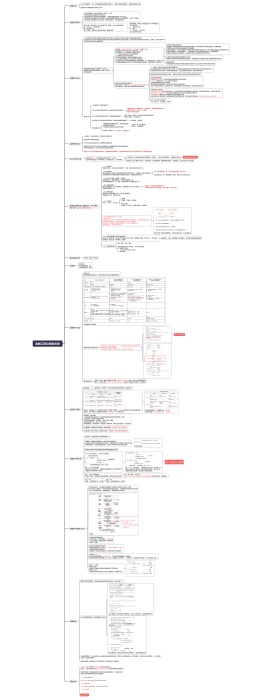

税务登记

不需办理税务登记的3个:国家机关、个人和无固定经营场所的<font color="#c41230">流动性农村小商贩</font>

账簿和凭证管理

账簿包括总账、明细账、日记账及其他辅助性账簿

从事生产经营的纳税人,领取营业执照或发生纳税义务之日起<font color="#c41230">15日内</font>,设置账簿

扣缴义务人,扣缴义务发生之日起<font color="#c41230">10日内</font>,设置账簿

发票管理

专票包括:增值税专用发票和<font color="#c41230">机动车销售统一发票</font><br>普票包括:增值税普通发票、电子普票、卷票<br>其他发票包括:农产品收购发票、农产品销售发票、门票、过路过桥发票、定额发票、客运发票、<font color="#c41230">二手车销售统一发票</font>

特殊情况下由付款方向收款方开具发票:收购单位和扣缴义务人支付个人款项时

已开具的发票存根联和发票登记簿,应当<font color="#c41230">保存5年</font>,期满报税务查验后销毁

税务机关要将已开具发票调出查验,应当开具发票换票证,空白发票调出查验,应当开具收据

纳税申报方式

自行申报:报税大厅<br>邮寄申报:以寄出的邮戳日期为申报日期<br>数据电文申报:以系统收到该数据电文时间为准<br>其他方式:定期定额的纳税人简易申报、简并征期