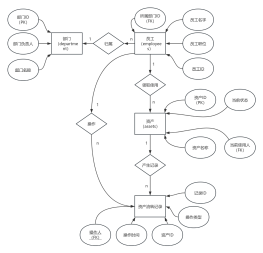

概念

固定资产:指企业为生产商品、提供劳务或经营管理而持有的,且使用寿命超过一个会计年度的有形资产

初始计量

外购

入账价值=购买价款+相关税费+运输费+装卸费+保险费+其他费用<br>

费用强调是<font color="#4669ea">达到预定可使用状态<b>前</b></font>的费用

账务处理:① 外购不需要安装的,则直接计入“固定资产”<br><br>② 外购需要安装的,计入“在建工程”,待安装达到预定可使用状态后,转入“固定资产”

自行建造

自营

出包

账务处理:自行建造,应通过“在建工程”核算,工程达到预定可使用状态后,再从“在建工程”转入“固定资产”科目

折旧

影响折旧因素

固定资产原值、预计净残值、固定资产减值准备、固定资产的使用寿命

折旧范围

✖️ 不计提折旧

已提足折旧的,不再计提折旧

提前报废的,不再计提折旧

单独计价入账的土地,不计提折旧

已达到预定可使用状态,但是尚未竣工决算的固定资产,按照<font color="#4669ea">暂估价值</font>确定成本,<font color="#4669ea">计提折旧</font><br>待办理竣工决算后,按照实际成本<font color="#e74f4c">调整</font>原来的暂估价值,但是<font color="#e74f4c">不调整</font>已计提的折旧

折旧方法(4个)

年限平均法、工作量法、双倍余额递减法、年数总和法

<font color="#e74f4c"><b>当月增加,下月折旧;当月减少,当月折旧</b></font>

至少应当于每年度终了,对固定资产的<font color="#e74f4c">使用寿命、预计净残值、折旧方法</font>进行<font color="#e74f4c">复核</font>

固定资产账面价值=固定资产账面余额-累计折旧账面余额-固定资产减值准备账面余额

减值

判断减值方式

1)可收回金额,<b><font color="#e855a4">低于</font></b>账面价值的,发生减值,差额计提减值准备,科目<font color="#e855a4">“资产减值损失”</font>

2)可收回金额大于账面价值的,不发生减值

减值一经确定,以后会计期间,不得转回

处置

科目“固定资产清理”

净损益处理

出售、转让---<font color="#4669ea">“资产处置损益”</font>

自然灾害非正常原因---<font color="#4669ea">“营业外支出”/“营业外收入”</font>