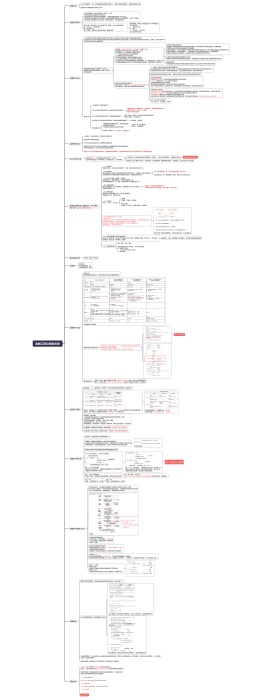

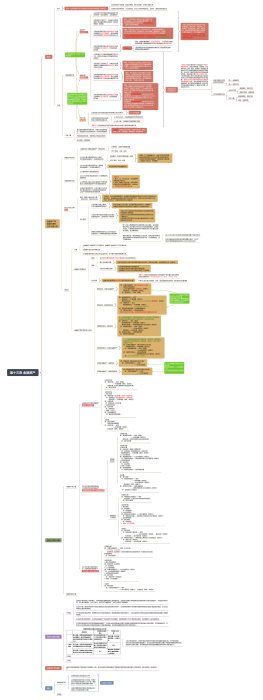

CPA会计第十三章金融工具(上)思维导图

2025-08-19 10:56:12 0 举报AI智能生成

注会会计第十三章金融工具思维导图,根据张敬富老师课程讲义自学并整理,知识点较全,各位同仁既可以作为参考学习材料,也可以进一步根据自己的理解增加注释和解析。内容如有错误还望谅解。

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页